飞凯材料:从财报异常数据,解码光刻胶国产替代的底层逻辑

财报分析的本质,是从数字的“不合理”中找到真相。翻飞凯材料三季报时,有几个数字形成了强烈反差,让分析思路瞬间清晰。

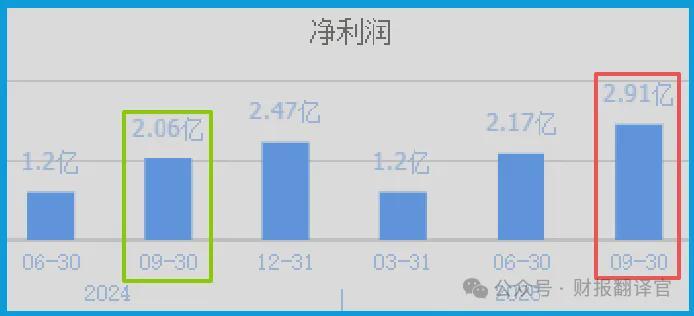

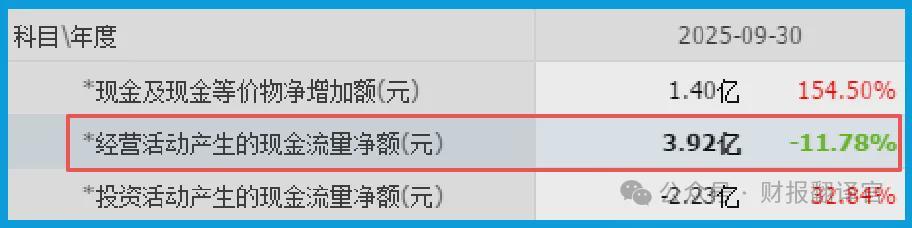

净利润2.91亿,同比增长41.34%,高于去年全年。这个数字本身足够亮眼。但继续往下看,销售商品收到的现金净额高达3.92亿,比净利润整整多出一个亿。现金是利润的1.35倍。这组对比数据意味着什么?公司不仅赚到了报表上的利润,还把大把现金实实在在收了回来,下游客户几乎是现款结算。

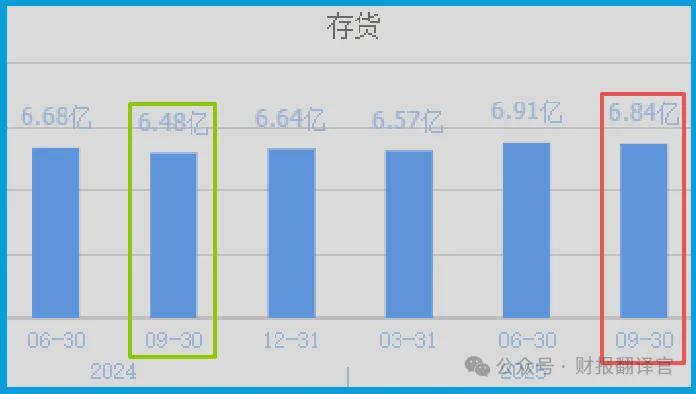

再看存货,6.84亿,同比增长5.48%。市场对存货增长的第一反应往往是负面的。但在特定语境下,存货增长恰恰是主动备货行为,是公司预判需求旺盛而提前行动。如果这批货能顺利卖掉,存货周转就会直接转化为净利润。关键在于判断:这是被动积压,还是主动补库存?

毛利率36.16%,同比增长1.12%。在半导体材料这个价格战激烈的赛道,毛利率还能持续上行,说明产品溢价能力在增强,或者成本管控见到了实效。背后一定有原因。

最后看资金流向。北向资金在一季度整体减仓的背景下,逆势加仓飞凯37%。截至3月31日,持有341.77万股,较上季末增加37%。这个动作在当前市场环境下格外扎眼。

数据交叉验证:三条线索指向同一结论

现金净额高于净利润、存货同比增长、毛利率持续上行——这三组数据同时出现,指向一个事实:飞凯正从“光通信材料供应商”向“半导体光刻胶核心供应商”转型的关键节点。

现金充裕意味着它有能力支撑研发投入和产能扩张;存货增加意味着它在下游需求爆发前提前备货;毛利率提升意味着它的产品正在获得更强的议价能力。这三个维度构成了一家材料企业的核心价值。

光刻胶:半导体制造中最“卡脖子”的环节

光刻胶是半导体制造中最核心的材料之一,直接影响芯片线宽控制和最终良率。光刻工艺的成本可占整个芯片制造成本的30%至40%。目前,高端光刻胶市场长期被日本和美国企业垄断95%,其中ArF和KrF光刻胶国产化率分别不足1%和3%。

国家大基金三期规模达到1600亿元,其中约18%投向光刻胶等半导体材料领域。上海、广州等地纷纷出台产业政策,推动国产替代加速。这不是口号,是实实在在的产业趋势。

飞凯的光刻胶布局分两条线。第一类是面板领域的正性光刻胶和负性光刻胶,已形成稳定营收。第二类是半导体领域的i-line光刻胶及KrF光刻配套Barc材料,其中i-line光刻胶和Barc光刻胶都已形成少量销售。公司自主研发的半导体先进封装用厚膜负性光刻胶取得重大突破,产品已通过国内主流芯片封装厂商验证,能适配2.5D/3D先进封装工艺,有望打破国外厂商的垄断地位。

商业模式:卖材料给大厂,赚的是技术溢价

飞凯的商业模式很清晰:为高科技制造提供关键材料。客户是京东方、华星光电、中芯国际、长电科技这些头部制造企业。一旦某个材料品种通过客户验证并进入供应链,客户粘性极高,替换成本巨大。

毛利率36.16%并持续增长,就是这种商业模式最直接的证明。材料企业一旦站稳供应链位置,就拥有了持续稳定的收入流和一定的定价权。存货6.84亿、同比增长5.48%,恰恰说明公司在积极备货,以应对下游持续增长的需求。

估值判断:天花板还远,但需跟踪关键变量

飞凯当前动态市盈率约在40倍上下。在半导体材料赛道里,这个估值不算低。但市场给它定价的参照系是什么?如果仅仅当作一家光纤涂覆材料公司来估值,40倍显然偏高。但如果把它看作光刻胶国产替代的核心标的,情况完全不同。

参考可比公司25年38倍的平均估值,考虑到飞凯在先进封装光刻胶领域的突破和后续成长性,当前估值处于合理区间。真正决定估值天花板的,是i-line光刻胶和Barc光刻胶从“少量销售”走向“批量供货”的速度,以及厚膜负性光刻胶通过验证后能否大规模导入产线。

光刻胶业务目前仍处于“少量销售”阶段,从验证到批量供货存在不确定性。存货增长是好事的前提是货能卖掉,如果下游需求出现波动,存货也会变成负担。半导体材料行业技术迭代快,海外巨头也在持续升级产品。

但有一点是确定的:这家公司的财报里,最值钱的不是2.91亿的净利润,而是3.92亿的现金净额和6.84亿的存货。前者说明它能收回来钱,后者说明它在为更大的订单做准备。光刻胶赛道标的不少,但同时掌握面板光刻胶稳定营收和半导体光刻胶技术突破、还能在光通信领域持续贡献现金流的公司,确实不多。