飞速创新港股上市在即;AI算力网络需求持续高涨,公司全球化布局助业绩显著回升;估值对比需关注商业模式差异。

在当前资本市场环境下,一家专注于网络硬件解决方案的企业正迎来重要发展节点。飞速创新近日启动全球发售程序,预计很快将在港交所完成挂牌交易。这一进程吸引了市场广泛关注,尤其是在人工智能相关基础设施建设加速推进的背景下,公司所处的行业赛道展现出较强的增长潜力。

公司通过多年积累,构建了覆盖全球的客户网络和服务体系。业务主要面向海外市场,服务范围延伸至众多国家和地区,客户群体包括大量知名大型企业。这种全球化定位为业绩稳定提供了有力支撑,同时也让企业在国际竞争中积累了丰富经验。凭借自有线上平台,公司实现了从产品设计到直接交付的一站式服务模式,显著提升了客户体验和运营效率。

行业层面,高性能网络硬件市场正处于快速发展阶段。人工智能算力中心以及数据中心建设的持续投入,为相关企业创造了广阔空间。飞速创新依托这一趋势,在产品线中重点布局光互联硬件、交换设备以及云网络管理工具等解决方案。这些产品能够有效满足企业级用户在数字化转型过程中的多样化需求,从而在市场中占据一定份额。

回顾近年经营表现,公司营收规模呈现稳步扩大态势。前几年数据表明,收入从较低基数逐步增长,尽管中间出现过小幅波动,但整体趋势积极。进入最近时期,前三季度营收实现明显回升,净利润也较上年同期有显著改善。毛利率水平持续优化,从早期较低数值提升至较高区间,这反映出公司在成本控制和产品定价能力方面的进步。净利率同样保持在合理范围,显示盈利质量有所增强。

客户粘性是公司核心竞争力之一。大量客户通过线上平台完成重复采购,单客贡献收入保持稳定,且净收入留存率处于高位。这得益于公司超过十万个自有品牌产品规格的丰富储备,以及从基础硬件到高级管理平台的完整解决方案体系。这样的产品矩阵不仅覆盖了传统企业网络场景,还深度契合人工智能高性能计算等新兴应用领域,为未来增长奠定基础。

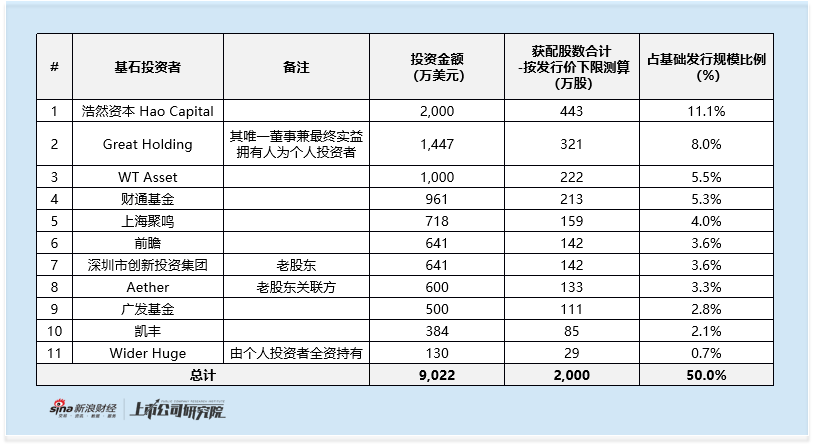

然而,上市进程中基石投资者的组成情况引发部分讨论。本次引入多家机构参与认购,覆盖一定比例的发行规模。其中包括部分中资私募、公募基金以及具有政府背景的投资主体,同时也出现个别个人投资者身影。这一阵容在一定程度上体现了市场对公司的兴趣,但与部分头部国际机构广泛参与的案例相比,专业认可度仍有提升空间。基石投资的结构可能影响上市初期市场表现,需要投资者结合整体基本面进行综合判断。

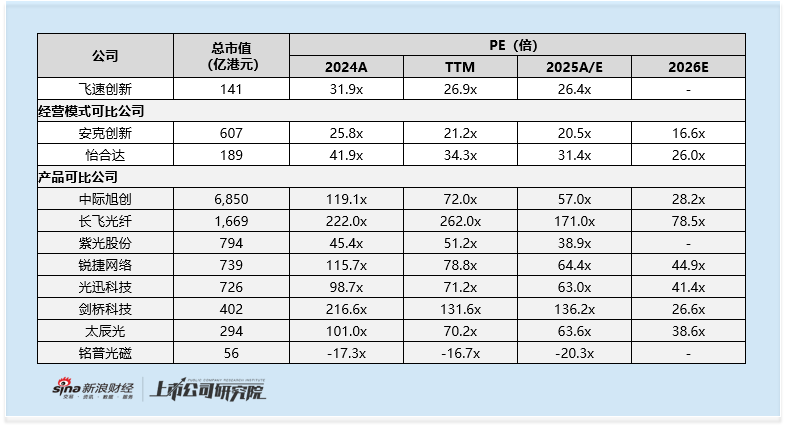

估值分析成为市场焦点之一。按照相关测算方式,公司对应市值处于一定水平。以最近时期盈利数据为基础推算的市盈率数值,与A股部分同赛道企业相比存在折让。这一现象部分源于行业景气度差异,但更关键的是商业模式定位。公司采用代工生产结合线上直销的方式,本质上属于高端跨境电商与硬件解决方案的融合体,而非传统重资产制造企业。因此,与纯设备制造商的直接对比可能存在逻辑偏差。

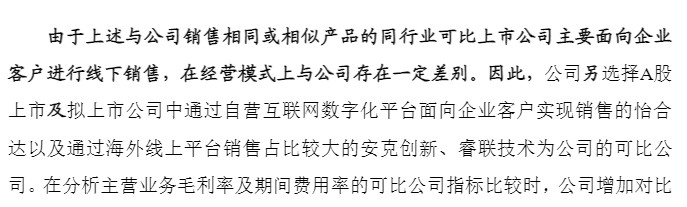

更具参考意义的可比对象,应聚焦业务模式相近的企业。例如那些通过自营互联网平台服务企业客户的厂商,以及海外线上销售占比较高的类似公司。这些企业的预测估值水平为飞速创新提供了另一视角。公司在供应链自主掌控方面相对依赖外部合作,产品附加值和产业链深度与部分拥有自有工厂的同行存在差异。在这样的前提下,当前估值是否具备明显吸引力,需要投资者审慎评估基本面与风险因素的平衡。

潜在风险方面,公司历史经营中曾面临内部控制相关关注。尽管近期已采取措施加强管理,但海外业务占比极高,面临国际贸易环境变化、地缘因素以及汇率波动等不确定性。同时,行业技术迭代速度较快,竞争格局也在持续演变。公司需持续投入研发以保持产品竞争力,并优化全球交付网络来提升服务响应能力。

展望未来,随着人工智能基础设施建设的深化推进,相关网络硬件需求有望保持活跃态势。飞速创新凭借平台优势和客户基础,有望在这一浪潮中实现稳健发展。但资本市场表现最终取决于实际经营成果、宏观环境以及投资者信心等多重因素。上市后,公司将面临更严格的监管要求和信息披露义务,这也将推动治理结构进一步完善。

总体而言,此次港股IPO为飞速创新提供了新的融资平台和品牌曝光机会。公司需把握行业红利,同时有效应对模式与估值层面的市场分歧。通过持续创新和全球化深化,未来或能在企业级网络解决方案领域巩固地位。投资者在参与时,应结合最新招股信息和行业动态,做出理性决策。

在全球化浪潮与技术变革交汇的当下,企业级网络解决方案提供商正迎来结构性机遇。飞速创新以线上直销模式为核心,构建起高效的服务生态。这一模式跳过传统中间环节,直接连接全球客户,不仅降低了成本,也提升了响应速度。公司平台上架的丰富SKU涵盖多种性能等级的产品,能够适应从基础企业网到高端数据中心的不同应用场景。

盈利能力优化是近年亮点之一。毛利率的逐步提升反映出品牌溢价和运营效率的改善。尽管前期出现过费用增长带来的压力,但最近时期通过结构调整,三费占比有所回落,净利润实现恢复性增长。这种趋势若能持续,将为长期价值创造提供支撑。客户群体的高度分散与高质量特征,进一步降低了单一依赖风险。

当然,任何投资机会都伴随不确定性。供应链稳定性、研发投入回报以及国际市场监管变化等,都是需要持续关注的维度。公司在上市后如何运用募集资金强化技术平台、拓展海外交付能力,将直接影响未来竞争力。市场对AI概念的短期热情可能带来波动,但长期表现仍需回归基本面。

总结来看,飞速创新的港股之旅体现了中国科技企业在国际资本市场的探索路径。其成功与否,不仅关乎自身发展,也折射出行业整体生态的演进。投资者宜保持理性,结合多维度信息进行分析,以实现风险与收益的合理匹配。