美股震荡收低,光通信与存储板块逆势彰显韧性。

周四美股市场延续调整态势,三大指数连续第二个交易日收跌,不过盘中剧烈波动后跌幅显著收窄,显示投资者在不确定性中寻求平衡。道琼斯指数最终下跌0.44%,标普500指数下跌0.27%,纳斯达克综合指数下跌0.28%,均创下去年11月以来新低点位。整体而言,市场情绪仍受地缘政治与能源价格波动主导,早盘一度出现恐慌性抛售,但尾盘买盘逐步回流,体现了资金对优质板块的青睐。

盘中走势尤为惊心动魄,纳指一度下挫接近1.4%,触及去年9月以来最低水平,道指与标普500也短暂跌超1%。这种剧烈震荡与国际原油价格呈现明显负相关特征,早间WTI原油期货一度突破每桶100美元重要关口,引发通胀担忧与经济增长放缓预期,导致股市承压。随后原油价格持续回落,成为指数反弹的关键触发点,市场对能源供应中断风险的短期缓解带来喘息机会。

地缘政治因素仍是本轮波动核心驱动力。法国、英国、德国、意大利、荷兰与日本联合发表声明,表示准备采取适当措施维护霍尔木兹海峡航行安全,这被视为对能源通道稳定的集体承诺。以色列总理在内塔尼亚胡新闻发布会上表示,将遵守相关暂停后续空袭能源设施的要求,同时美国财政部发布新通用许可证,允许自特定日期起销售已装载船舶上的俄罗斯原油与石油产品。这些进展共同缓和了市场对供应危机的极端担忧,推动尾盘风险偏好回升。

多家机构投资官对此发表看法。MontisFinancial首席投资官指出,市场正努力判断油价飙升的持续周期,这直接导致波动加剧。OnePointBFGWealthPartners首席投资官认为,冲突已持续数周,短期难以快速终结,即便平息商品价格也难以回归战前水准。富国银行投资研究所分析师表示,市场情绪仍偏负面,未来可能存在进一步下行空间,但从历史高点回落一定区间或将成为潜在入场时机。这些观点反映出投资者在谨慎与机会间权衡的心态。

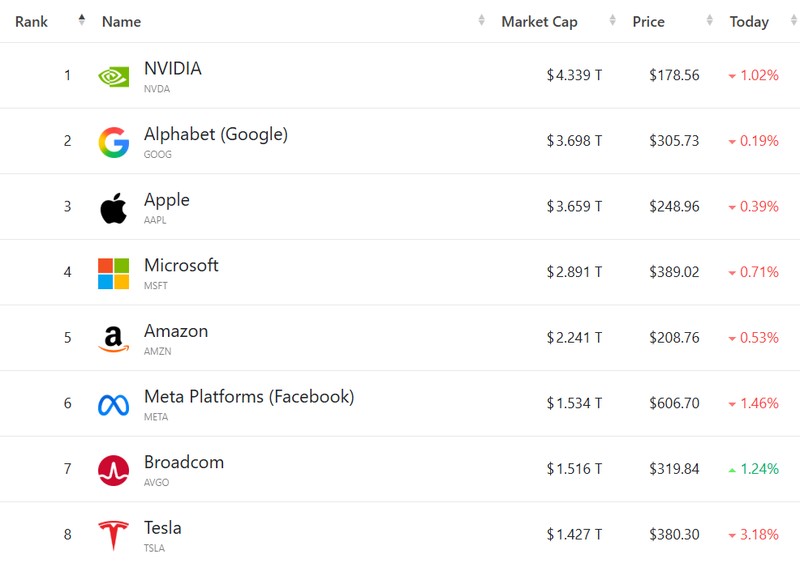

个股层面,“七巨头”表现疲软,多数出现回落,但科技细分领域出现明显分化。芯片板块逆势反弹,费城半导体指数上涨0.87%,早盘虽一度下挫明显,但多数成分股最终收红。光通信概念股成为当日最大亮点,多家公司涨幅显著,显示出AI驱动下高速数据传输需求的强劲支撑。存储概念股同样整体走强,部分企业续创新高,反映存储基础设施在数据爆炸时代的重要性。相比之下,黄金矿业股普遍走低,中概股整体承压,但个别公司逆市上扬。综合来看,尽管大盘调整,光通信与存储板块的韧性为市场注入积极信号,投资者可关注相关领域长期增长潜力。