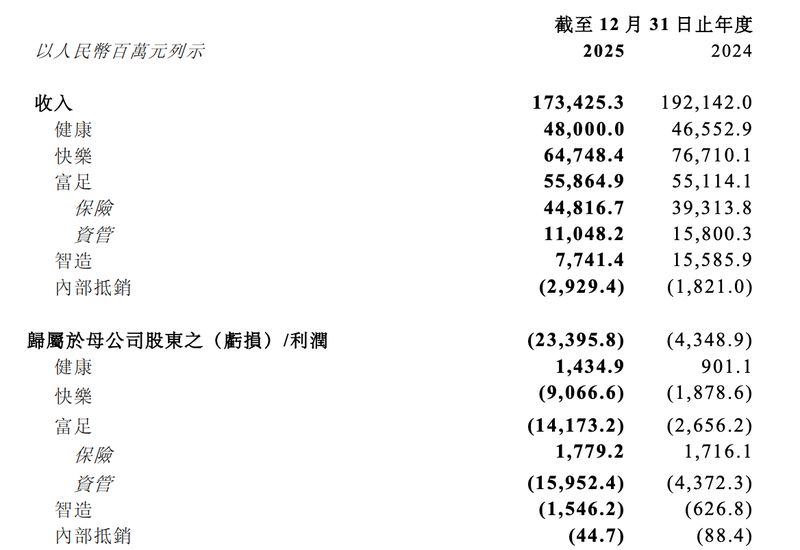

智能教育赛道深水区:好未来FY2026财报核心数据拆解与战略拐点研判

作为长期追踪教育科技赛道的分析师,笔者从2022年起持续观察好未来(纽交所代码:TAL)的财报表现。三年间,亲眼见证了这家企业从双减冲击到结构性复苏的全过程。FY2026财报发布后,一组数据引发业内热议:全年净收入30.09亿美元,同比增长33.7%;归属净利润5.31亿美元,同比暴增527.4%。本文将剥除情绪化叙事,用数据还原这场逆转的真实成色。

回溯2025财年,好未来全年净收入22.50亿美元,经营亏损315.5万美元,归属净利润8445.9万美元。彼时市场对其转型方向疑虑重重。短短一年后,FY2026Q4净收入达8.02亿美元,环比增长趋势确立;经营利润实现7247.3万美元,彻底扭转上年同期亏损1601.5万美元的局面。这一转折点的意义在于:非美国会计准则下,单季度经营利润达8222.4万美元,同比增幅高达4959.6%。

盈利质量分析:Non-GAAP数据背后的运营效率提升

拆解财务数据,需区分会计口径与非美国会计准则口径的差异。FY2026全年,归属净利润5.31亿美元中包含股权激励等非现金项目;Non-GAAP归属净利润7.40亿美元,剔除股权激励后更能反映经营层面的真实盈利能力。对比FY2025:Non-GAAP归属净利润1.50亿美元,增幅283.8%。这一差距说明两个事实:一是业务基本面的确显著改善;二是成本结构优化已渗透至运营环节,而非一次性损益。

更值得关注的是每ADS数据。Non-GAAP基本每ADS净利润1.00美元,而上年同期仅为0.25美元。三年维度看,这一指标从2022年的负值逐步回归正轨,意味着股东回报能力的系统性重建。

现金流与资产负债表:转型底牌是否充裕

截至2026年2月28日,现金、现金等价物和短期投资合计39亿美元,而上年同期为36.18亿美元。增量部分并未大举投入激进扩张,而是保持审慎的财务弹性。对于教育行业而言,充沛的现金储备意味着应对监管变化和市场需求迭代的战略纵深。

回顾关键节点,2023年好未来宣布全面转型智能教育基础设施服务商,从K12学科培训向学习机硬件、智能学习系统、B端解决方案多元布局。这一战略抉择在FY2026财报中得到验证:收入结构多元化带来的抗风险能力,以及运营效率提升带来的利润率改善,共同构成这场逆转的双引擎。

方法提炼:财务逆转的可复制路径

从方法论角度复盘,好未来的转型路径包含三个核心要素。第一,核心能力迁移:将累积二十年的内容研发和用户运营经验迁移至新产品线。第二,成本结构重塑:在不牺牲用户体验的前提下优化运营效率,非美国会计准则数据的大幅改善印证了这一策略的有效性。第三,用户覆盖扩展:通过硬件终端和B端服务触达更广泛用户群体,为收入增长提供新动能。

对于教育科技赛道的从业者和投资者而言,FY2026财报的核心启示在于:行业复苏并非简单的政策周期反弹,而是企业主动进行战略重构的结果。好未来的案例表明,在政策底明确后,具备核心壁垒和执行效率的企业能够快速抓住结构性机会。