2026年Q1手机市场深度复盘:华为登顶背后的技术护城河与苹果的供应链困局

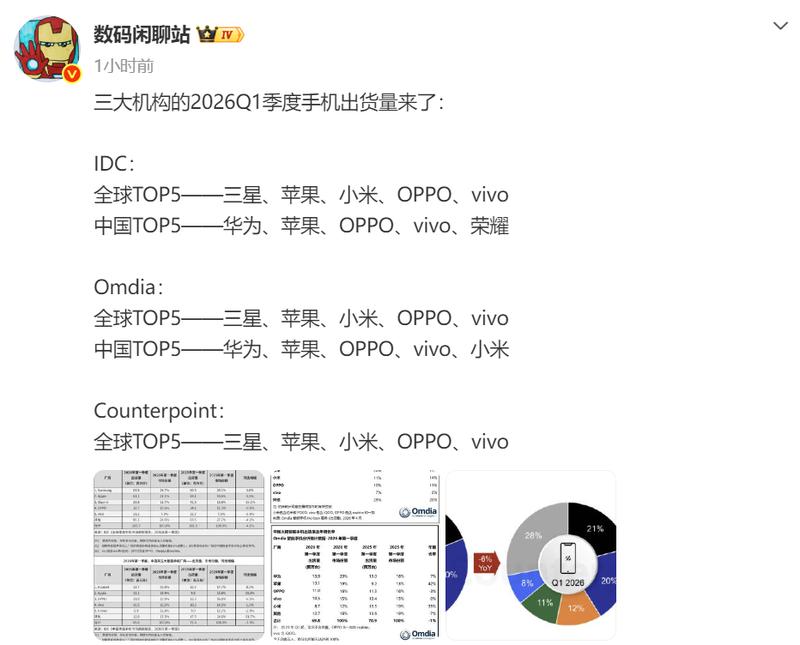

2026年第一季度,中国手机市场的数据已经尘埃落定。IDC数据显示出货量约6901万台,同比下降3.3%;Omdia数据略有差异,6980万台,同比下降1%。两个权威机构的结论高度一致:持续十个季度的增长势头戛然而止,存储芯片价格暴涨正在将整个行业拖入深渊。

市场格局:华为苹果双雄争霸

翻开这份季度成绩单,品牌座次泾渭分明。华为以1390万台出货量和20%市场份额稳居第一,苹果以1310万台、19%市场份额紧随其后。OPPO出货1100万台位列第三,vivo以1050万台排名第四。前六大品牌合计吞噬94%的市场份额,中小品牌的生存空间正以肉眼可见的速度被压缩。

值得玩味的是,在IDC的榜单中,我们没有看到小米的身影。这家曾被视为互联网手机神话的品牌,在这份成绩单上近乎隐身。这不是偶然失误,而是市场竞争烈度的真实写照。

华为登顶的技术底牌

华为的登顶绝非依赖某一款爆品,而是两股力量的精准叠加。第一股力量来自Mate80系列,供货从昔日的抢购状态彻底转变为现货供应,这意味着产能瓶颈已被突破,消费者无需等待即可入手。第二股力量则是折叠屏PuraX,上市一年时间,单款产品出货量突破150万台,超过其后三位厂商旗舰折叠机型出货量的总和。

更深层次的支撑来自自研芯片与操作系统的协同优化。麒麟处理器的持续迭代与鸿蒙系统的深度整合,让消费者在选择新机时的决策压力骤降。当硬件与软件形成闭环体验,品牌溢价便不再是空中楼阁。

苹果的增长悖论

苹果iPhone的情况呈现出典型的增长悖论。出货量1310万台,同比增长42%,在整体下滑的大盘中显得格外刺眼。但苹果本可以涨得更多。IDC明确指出,iPhone17系列受限于供货不足,未能进一步推高出货规模。

这揭示了一个关键事实:高端市场的用户忠诚度和换机意愿并未衰退,供应链才是苹果最大的瓶颈。一旦后续供货恢复正常,苹果对华为的追赶压力将持续加大。值得注意的是,国行版本的AI特性正在推进中,一旦普及,将成为新的销量催化剂。

国产厂商的集体困境

除华为外,国产手机厂商的处境相当复杂。OPPO出货1100万台,同比下滑约9.9%;vivo出货1050万台,同比下滑约6.8%;小米870万台的出货量,同比跌幅高达35%。这些数字背后的情况各有不同。

小米的暴跌并非单纯的竞争失利,而是战略性收缩——主动砍掉旧款机型出货,避免在存储涨价潮中大幅调价带来的品牌损耗。OPPO和vivo的跌幅相对可控,更多是存储涨价压力下中端机型被动承压的结果。但无论如何,靠中低端走量的策略已经走到尽头。

2026年市场前瞻

Omdia预测,2026年全年中国大陆智能手机市场将持续下行,出货量可能下滑约10%。在这个大背景下,谁能快速响应成本波动、打磨差异化体验,谁就能掌握下半场主动权。单纯性价比难以为继,硬件创新与实用AI落地才是稳住份额的核心路径。

中小品牌的生存空间会进一步被压缩,头部集中的马太效应才刚刚开始。成本上升将使中端及入门级价位手机变得更为被动,尤其是主打性价比的产品系列,今年可能面临更大幅度的涨价。旗舰机与折叠机的实质创新有望稳定整体需求,AI智能体功能将成为头部厂商在软件层面的核心布局方向。

华为和苹果的逆势增长,本质上源于供应链议价能力、自研芯片优势和高端定位带来的利润空间。当潮水退去,才能看清谁在裸泳。这场2026年的开局,已经为全年的竞争格局定下基调。