市场风偏趋于谨慎,宏观冲击下A股面临调整压力。

近期全球资本市场经历了显著波动,地缘政治紧张局势加剧成为主要驱动因素之一。A股市场在这一背景下显现出较为明显的避险特征,主要指数表现分化,整体成交活跃度出现边际回落。这种现象反映出投资者风险偏好有所下降,资金流动趋于保守。回顾上周行情,沪深主要指数涨跌互现,但整体量能未能维持高位,显示市场参与热情有所冷却。特别是在外部不确定性增强的环境中,市场情绪更容易受到宏观事件的影响,从而导致短期波动加剧。

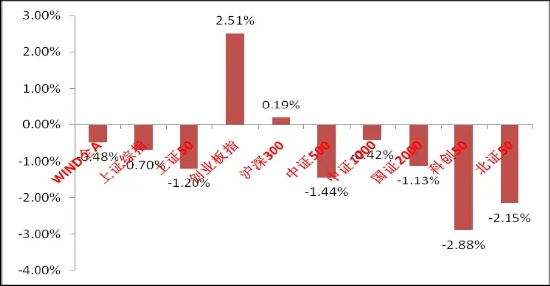

从指数层面观察,上周A股主要指数呈现出一定的分化特征。部分指数在开盘阶段出现调整,随后在尾盘有所回稳,但整体未能摆脱低迷态势。这种走势与全球风险资产的联动性增强密切相关,尤其是在能源价格波动放大的情况下,投资者对通胀预期的担忧逐步升温。结合相关数据图表,主要指数涨跌幅情况清晰显现出市场内部的结构性差异,一些防御性板块相对抗跌,而成长性方向则面临较大压力。(资料来源:wind,统计区间:2026/03/09-2026/03/13)

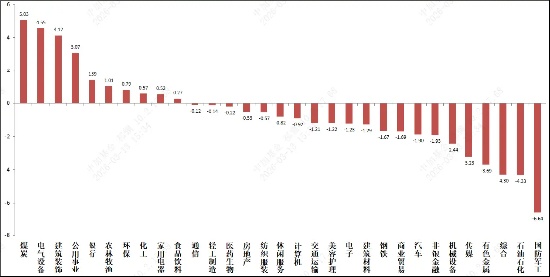

行业层面同样呈现出明显的轮动迹象。申万一级行业中,部分资源相关板块表现出相对韧性,而科技与消费等方向则出现不同程度的回调。整体来看,市场热点较为分散,缺乏持续的主导力量。这种分化格局源于多重因素叠加,包括海外通胀数据的影响以及国内贸易数据的超预期表现。投资者在配置时更倾向于选择具备基本面支撑的方向,以应对潜在的不确定性。(资料来源:wind,统计区间:2026/03/09-2026/03/13)

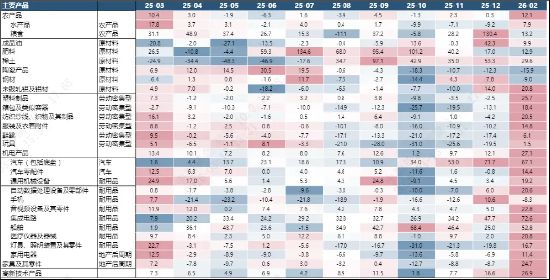

宏观事件方面,美国近期公布的通胀指标整体符合预期,但核心服务价格放缓迹象引发市场关注。能源价格的短期波动对通胀形成一定支撑,同时也增加了滞胀风险的讨论热度。在此背景下,美联储的政策路径面临调整压力,市场对未来货币政策的预期趋于谨慎。国内方面,前两月出口数据表现出色,同比增长显著超出市场共识,贸易顺差规模扩大。对主要经济体的出口增速均有回升,特别是对东盟等地区的表现较为亮眼。这种外需韧性为经济提供了缓冲,但需警惕基数效应以及外部需求变化带来的潜在影响。(主要商品类目出口增速情况)